Еженедельный обзор - макроэкономическая ситуация (16-10-2017)

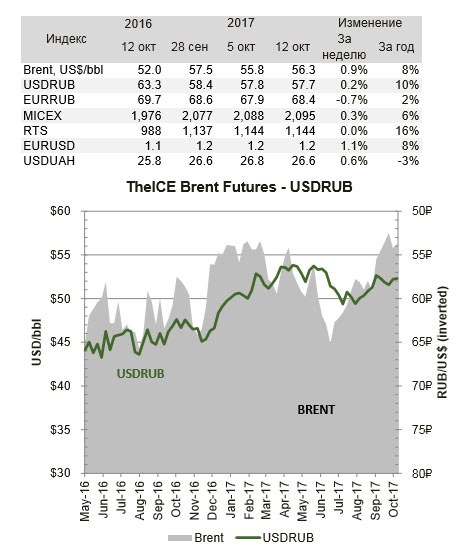

• Процесс ослабления рубля будет запущен уже в ближайшие дни. Поворотным моментом может стать отчет по динамике потребительских цен в США (ожидаемый прирост на 0,6 процента в месяц, в годовом исчислении — на 2,3 процента). Вторая причина для ослабления российской валюты — практически 100-процентная вероятность повышения ключевой ставки ФРС. Соответственно, у инвесторов появится больше оснований вернуть капитал домой, в США.

• Рубль в последние месяцы не отреагировал на изменение нефтяных котировок. Причина — сильный отток капитала, указывают экономисты Альфа-банка. Согласно предварительным данным ЦБ, чистый отток капитала за восемь месяцев 2017 года находился на уровне $12,1 млрд, однако по итогам девяти месяцев оценка чистого оттока капитала выросла до $21 млрд, что указывает на резкий скачок этого показателя в сентябре. Это связывается с нестабильностью в российском банковском секторе и возможным уходом инвесторов с рынка банковских облигаций.

• Структура российской экономики способствует сохранению высокой вероятности появления существенных шоков для инфляции: после ожидаемых 3,2% в этом году, в 2018-2019 годах рост цен может ускориться и вновь превысить 4%. "Если не произойдет форсмажорных событий, до 2021 года инфляция сохранится на уровне приблизительно 4%. Однако структура российской экономики способствует сохранению высокой вероятности появления шоков, ускоряющих инфляцию.

• Прибыль банковской системы РФ по итогам 2017 года может оказаться близкой к 1 трлн рублей даже с учетом убытков по банкам, которые проходят через финансовое оздоровление. Сама по себе цифра прибыли банковской системы, по словам зампреда ЦБ, является лишь статистическим элементом, важно понимать, в каких кредитных организациях эта прибыль сконцентрирована.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)