Еженедельный обзор - масличный рынок (19-07-2017)

• Аналитики USDA повысили оценку мирового производства соевых бобов до 345 млн. т против ожидавшихся месяцем ранее 344,7 млн. т, что, тем не менее, попрежнему существенно уступает результату 2016/17 МГ (351,7 млн. т). В частности, оценка была повышена для США – до 115,9 млн. т и Китая – 14 млн. т. Мировые конечные запасы соевых бобов в 2017/18 МГ ожидаются на уровне 93,5 млн. т.

• Евросоюз в 2017г. соберет большой урожай рапса, несмотря на неблагоприятные погодные условия от экстремальной жары и засухи до недавних ливней. В результате импорт рапса в сезоне 2017/18 может сократиться на 500 тыс. т до, примерно, 4 млн. т

• Китай в июне импортировал 7,7 млн. т соевых бобов. Это на 20% меньше рекордного импорта мая и ниже ожиданий рынка, который рассчитывал на 8,5 млн. т. Падение июньского импорта связывают с большими запасами сои у переработчиков, а также с ожиданиями изменения налогового регулирования со стороны государства. С 01 июля НДС, взимаемый при операциях с соей, снижен с 13% до 11%.

• Запасы пальмового масла в Малайзии в июне сократились на 1,9% по сравнению с майским показателем до 1,5 млн. т в связи со снижением производства на время празднования Рамадана. Сокращение запасов уже вызвало рост цен на пальмовое масло на 4,7% и может способствовать дальнейшему повышению.

Резюме

• Рынок масличных, получил порцию негативных новостей из нескольких ключевых производящих регионов. Все новости так или иначе связаны с погодными условиями, которые неблагоприятно влияют на будущий урожай. Это относится к Канаде, США, Австралии и странам ЕС.

• Мировые рынки растмасел росли на отчетной неделе по всем видам за исключением соевого масла. Вторую неделю подряд дорожает рапсовое масло (+2,2% LW). Это вызвано негативными ожиданиями по рапсу из-за погодных условий.

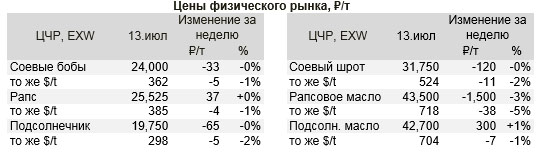

Внутренний масличный рынок

• В мае текущего 2016/17 сезона экспорт подсолнечного масла из России вновь активизировался и составил 227 тыс. тонн, что на 53% больше по сравнению с прошлым месяцем и на 65% по сравнению с маем прошлого года. Несмотря на проблемы с поставками подсолнечного масла в Турцию, в целом с начала сезона (сентябрь-май) экспорт по-прежнему держится на рекордной отметке 1.5 млн. т, что на 38,5% больше, чем за аналогичный период прошлого сезона.

• Масложировой союз России просит Минэкономразвития повысить экспортную пошлину на семена подсолнечника на 10%. В целях устранения сложившегося диспаритета экспортных цен и критических рисков для масложировой отрасли, будет рассмотрен вопрос об экстренном повышении экспортной пошлины на семена подсолнечника.

• Экспорт рапсового масла из РФ в июне ожидаемо возрос и достиг 24,5 тыс. т (в 2 раза больше, чем год назад). Итак, экспорт по итогам сезона достиг 238 тыс. т, что полностью совпадает с результатом прошлого сезона. Это означает, что рапсовое масло за счет премии на внешних рынках активно экспортировалось переработчиками, что позволило им получить более высокую маржинальность.

• Согласно официальным данным МСХ РФ на 7 июля, уборочная кампания по озимому рапсу активно продвигается регионах ЮФО и СКФО. Было убрано 28.5 тыс. га (-4 тыс. га к сезону 16/17), с которых удалось собрать почти 55 тыс. тонн рапса (-8,4 тыс. тонн). Урожайность близка к показателям прошлого года – 1.9 т/га.

Резюме

• Рынок подсолнечного масла в России продолжил расти за счет экспортного рынка, поддержку оказывает как мировая цена на масло, так и курс доллара. Влияние каждого из этих факторов позволило экспортерам предложить еще более привлекательные цены. Однако проблемы с погодой в Центре и Поволжье, могут привести к сдвигу сроков уборки, что скажется и на запуске заводов и фактическом объеме переработке в сентябре. Если опасения будут подтверждаться, мы можем увидеть рост цены масла на внутреннем рынке, который будет платить премию, страхуясь от возможного дефицита масла в начале нового сезона.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)