Еженедельный обзор - масличный рынок (30-10-2017)

• Cентябрьский отчет по переработке сои оказался менее позитивным, чем ожидал рынок. По итогам сентября было переработано 5.9 млн. т. сои (на 0.2 млн. т меньше чем в предыдущем месяце). Средние ожидания рынка были около 5.9 млн. т. Однако данный результат был максимальным для сентября за последние 10 лет. Данный объем является вторым по величине рекордом для июля.

• IGC в своем октябрьском отчете оставил неизменным прогноз глобального производства соевых бобов – 348 млн. т, что на 0,6% меньше урожая прошлого сезона.Прогноз глобальных конечных запасов соя-бобов снижен по сравнению с сентябрем на 9,3% меньше, чем в сезоне 2016/17.

• Министерство сельского хозяйства США ожидает , что Китай с увеличением объемов импорта сои идет на рекорд, повышая импорт на 2,5 млн т в 2017/18 году по сравнению с предыдущим годом. Таким образом, Китай может закрыть почти две трети мирового рынка сои. Переработка сои в Китае должна вырасти на 7 млн тонн до 94 млн т.

• Согласно оценке аналитиков Oil World, в сентябре т.г. объем переработки соевых бобов в Аргентине составил 3,2 млн. т, что на 14% ниже показателя предыдущего месяца и на 10% уступает результату сентября прошлого года. Как следствие, указанное сокращение привело к снижению переходящих запасов соевого шрота к началу октября т.г. до 1,25 млн. т против 1,3 млн. т месяцем.

Резюме

• На рынке соевых бобов в мире наблюдается разнонаправленный тренд по итогам недели: котировки бобов на СВОТ снизились до 360 $/тн, что почти полностью совпадает с прошлогодним уровне. На рынке есть несколько факторов, на которые он реагирует: рекордный урожай сои в США и улучшение погодных условий в Южной Америке с точки зрения посевной.

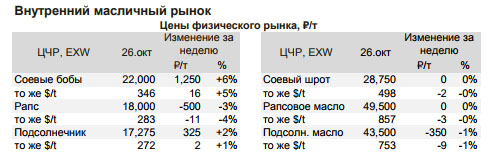

• Средняя цена соевых бобов в России в сентябре 2017г. составила 23,7 тыс.руб./т. Это на 3% больше, чем месяцем ранее, но на 5% меньше, чем в сентябре 2016 года..Это максимальная цена соевых бобов в России с октября прошлого года. Активная контрактация и ликвидность рынка присуща именно Центральному макрорегиону. Там наблюдается некоторая обеспокоенность переработчиков тем фактом, что на рынке не хватает высокопротеиновой сои, что создает повышенный спрос на него и, как следствие, премию к цене.

• В впервые с апреля 2016 года выпуск сократился по отношению к прошлому году. Всего в сентября произвели 262 тыс. т против дооцененных 277 тыс. т годом ранее (- 5%). Снижение понятно, ввиду позднего старта уборки подсолнечника в ЦФО и ПФО. Центральный макрорегион выпустил на 20% меньше масла. В октябре 2017 года уровень производства масла может сравняться или даже превзойти прошлогодний уровень.

• Экспорт масла из России существенно замедлился по сравнению с темпами в сентябре, что подтверждает нехватку продукции на российском рынке для удовлетворения всех потребителей. Так, с 1 по 15 октября совокупный экспорт составил 37 тыс. тонн, что на 1,7 тыс. тонн выше прошлогоднего уровня.

• Импорт пальмового масла в РФ продолжает идти с опережением темпов прошлого сезона – с начала сезона закуплено уже 45 тыс. т масла против 38 тыс. т в прошлом году (+18%).

Резюме

• На рынке подсолнечного масла в РФ сложившийся локальный дефицит масла на заводах на позапрошлой неделе мотивировал переработчиков поддержать рыночные тенденции и придержать объемы. Тем самым, нехватка продукции была искусственно продлена, хотя фактические объемы семечки указывают на достаточный уровень выпуска масла для всех участников рынка. Масло высоко востребовано как внутренними потребителями, которые «обновляют» запасы, так и перманентно высоким спросом со стороны экспортеров.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)