Еженедельный обзор - зерновой рынок (28-08-2017)

Мировой зерновой рынок

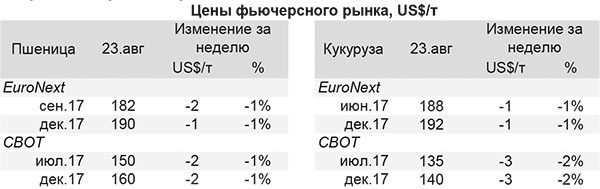

• В понедельник, после небольшой пятничной передышки, рынок американской пшеницы вернулся на привычный понижательный тренд. На фоне отсутствия позитивных новостей инвесторы массово совершали спекулятивные продажи. На настроение игроков влияло ожидание улучшения состояния урожая яровой пшеницы и ускорения темпов уборки. Котировки американской пшеницы снизились на 2 %.

• Страны Евросоюза за неделю экспортировали 251 тыс. т мягкой пшеницы (почти на 23% меньше, чем на предыдущей неделе). Всего с начала сезона экспортировано 2 млн. т, что на 55% меньше, чем за аналогичный период прошлого сезона. Недельный экспорт фуражного ячменя составил 173,8 тыс. т (в 42,5 раза больше, чем на предыдущей неделе).

• В Аргентине финальный этап сева пшеницы под урожай 2017/18 проходит в сложных условиях. Из-за сверхнормативных осадков с задержкой идет сев в юго-восточных районах страны. Эксперты второй раз с середины июля снижают прогноз площади сева пшеницы, снижен на 150 тыс. га. И, тем не менее, прогноз сева 5,4 млн. га на 5% превышает площади сева под пшеницей в 2016.

• Евросоюз повысил оценки урожайности зерновых в 2017г. Средняя урожайность всех зерновых в странах ЕС оценивается в 5.3 т/га, что на 0,4% выше июльского прогноза, но на 0,3% ниже показателя прошлого года. Средняя урожайность всей пшеницы оценивается в 5.6 т/га.

Резюме

• На поведении мирового рынка пшеницы резко сказалась повышательная динамика прогнозов по производству пшеницы в Причерноморском регионе, в особенности по РФ. Рынок не смог игнорировать формируемый избыток и направился на снижение. Подхватили волну инвестиционные фонды и начали уходить в короткие позиции, избавляясь от контрактов, чтобы откупиться пониже.

Внутренний зерновой рынок

• Проведя расчет потенциала производства, ИКАР в очередной раз скорректироватьв сторону повышения оценки по производству. Производство пшеницы +2 ММТ к коридору 79-82 ММТ вопреки сокращению посевных и благодаря рекордной урожайности по ЦФО и ПФО. Также повышен урожай всех прочих зерновых культур до 15 ММТ.

• Минсельхоз планирует в сентябре закупочные зерновые интервенции, заявил глава Минсельхоза РФ Александр Ткачев. В случае принятия решения о проведении закупочных интервенций на рынке зерна Минсельхоз предлагает установить цены на пшеницу 3-го класса - 10,3 тыс. руб/т (10,9 тыс. руб/т LY), на пшеницу 4-го класса - 9 тыс. руб./т (10,4 тыс. руб/т LY), на пшеницу 5-го класса - 7,6 тыс. руб/т (8,8 тыс. руб/т LY).

• По данным Минсельхоза с начала сезона экспортировала 4,6 млн т зерна, что на 28% больше, чем за аналогичный период прошлого сельхозгода. Исторически это цифры, близкие к абсолютному месячному рекорду установленному в августе 2014 года. В «Совэконе» не исключают: объем экспорта зерна может достигнуть и 5 млн т в месяц. В ближайшее время экспортные цены на российскую пшеницу продолжат снижение.

• Минтранс России планирует ограничить судоходство в Керченском проливе в период с 5 сентября по 5 октября 2017 года. В связи с длительным периодом неблагоприятных погодных условий в Керченском проливе в августе месяце необходимо продление сроков выполнения операций.

Резюме

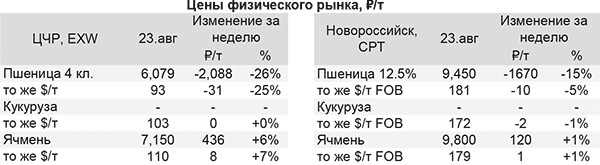

• Основное движение по рынку на минувшей неделе зафиксировалось по Центру – ценники сорвались и стремительно улетели вниз. Основное падение произошло по пшенице 5 и 4 классов, 3 класс так же поддержал общую динамику, но меньшими темпами. Спад активности и падение ценников у экспортеров позволило местному рынку в течение недели скорректироваться несколько раз, порой это происходило каждый день. Наиболее вероятно, что внутренний рынок продолжит на следующей неделе испытывать продавцов, прощупывая глубину ценового дна.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)