Еженедельный обзор - зерновой рынок (18-09-2017)

• Во вторник USDA выпустил отчет по мировым конечным запасам. По расчетам департамента, в конце сезона 2017/18 мир будет располагать 263 млн. тонн пшеницы, что на 1,6 млн. тонн меньше, чем прогнозировали в августе и меньше ожиданий независимых экспертов. Кроме того, USDA на 2,7 млн. тонн до 256 млн. тонн понизил оценку начальных запасов текущего сезона.

• Государственное агентство Австралии ABARE понизило прогноз производства пшеницы в сезоне 2017/18 по сравнению с прогнозом марта на 10%. Это самый низкий показатель производства пшеницы в стране за 8 сезонов. Посевы пшеницы в производящих регионах Австралии сильно пострадали из-за продолжительной засухи. • Министерство сельского хозяйства Египта сообщило, что его Карантинная служба проверяет партию 59 тыс. тонн французской пшеницы по подозрению в содержании семян мака. Данная партия французского зерна была закуплена на тендере агентства GASC. В настоящее время в Генеральной прокуратуре Египта уже находится дело в отношении партии 63 тыс. тонн румынской пшеницы по подозрению в содержании семян мака.

• Экспорт российской и украинской пшеницы в страны Азии в августе оказался исторически рекордным – 2,5 млн. т против 2 млн. т в августе прошлого года. На Азию пришлось 40% августовского экспорта пшеницы двух причерноморских стран.

Резюме

Американскии биржевой рынок пшеницы за отчетную неделю приподнялся. Основные причины: перепроизводство, но при этом ограниченный инфраструктурой вывоз зерна из России. При этом, цена на американскую пшеницу сбалансирована и проходная по традиционным направлениям, что мотивировало немного приподняться котировки. Рынок вернулся к идее засухи в Австралии.

• USDA в своем сентябрьском отчете резко повысил прогноз производства пшеницы в России, на 3,5 млн. т до рекордных 81 млн. т. (+12% LY). По 1 млн. тонн повышены прогнозы общего потребления и экспорта. Рост потребления и экспорта не сможет поглотить всю прогнозную прибавку. В результате конечные запасы пшеницы в России вырастут на 1,5 млн. т, (+55% LY).

• Министр сельского хозяйства Ткачев в Госдуме в среду обещал, что в октябре будут использованы все возможные инструменты, чтобы стабилизировать снижающиеся цены: помимо закупочных интервенций есть договоренность с РЖД обнулить железнодорожные тарифы для стимулирования экспорта из удаленных регионов Центрального округа, Поволжья и Сибири.

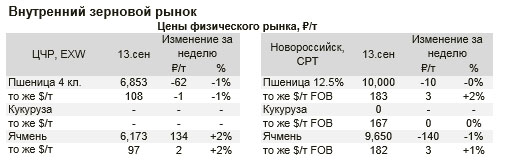

• По данным Минсельхоза РФ долларовая стоимость тонны зерна на FOB в порту Новороссийска третью неделю удерживается на уровне $182-183. Эксперты считают это свидетельством достижения экспортного ценового дна после двух месяцев падения стоимости зерна. Вместе с тем расценки на пшеницу в центральной России продолжают снижаться. Аналитики говорят, что вывезти все излишки зерна на экспорт не получится.

• Федеральная налоговая служба (ФНС) продолжает ужесточать правила торговли сельхозпродукцией. Налоговое ведомство рекомендовало экспортерам отказаться от закупок сельхозпродукции у торговых домов агрохолдингов, так как они, по мнению ФНС, могут быть вовлечены в схемы по созданию фальшивого НДС.

Резюме

Снижение ценников на зерно замедлилось. В ряде субъектов отмечается стабилизация, в некоторых – небольшие корректировки вниз. По ощущениям с рынка количество предложения снизилось, поскольку те, кто мог и хотел продать – продали. С/х товаропроизводитель занят посевной и уборочной кампанией. Перспективы закупки/продажи из ГИФ все более туманы. Вместо проведения закупочных интервенции, МСХ предлагает снизить или вовсе очистить ж/д тариф на экспорт.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)