Еженедельный обзор - зерновой рынок (10-10-2017)

• В пятницу рынок американской пшеницы ускорил снижение, начавшееся днем ранее. Первую половину недели рынок рос на ожиданиях, что USDA в пятничном квартальном отчете снизит оценку производства всей пшеницы стране и, в первую очередь, яровой. Однако эти ожидания не оправдались. Официальная оценка производства всей пшеницы оказалась на 1,3% выше расчетов экспертов.

• В Аргентине половина из 5,4 млн. га посевов пшеницы под урожай 2017/18 страдают от избыточных осадков. Все последние месяцы в производящих регионах Аргентины шли обильные дожди. Но особо сильные ливни обрушились на страну в минувшие выходные. Из-за чрезмерных осадков фермеры уменьшили площади сева пшеницы на 150 тыс. га.

• Относительно текущего сельхозсезона в 2017 году общемировой объём производства зерновых станет рекордным, а объёмы запасов превысят все показатели прежних лет. Прогнозируемый объем производства зерновых в мире был пересмотрен в сторону повышения до 2.6 млрд т, что на 0,3 % выше рекордного уровня 2016 года. Эта корректировка текущего месяца стала результатом, в первую очередь, повышения прогнозов производства фуражных зерновых и пшеницы в объёмах.

• Большинство экспортных портов США в Мексиканском Заливе 7 октября были закрыты для приема-отправки судов в ожидании удара тропического шторма Нейт. В момент удара ураган может усилиться до 2-й категории.

Резюме

• Зерновые котировки мира опять двигались разнонаправленно, в начале недели слабый рост завершился падением в конце периода. Причина в улучшении оценок мирового производства зерна Международным Советом по Зерну(IGC), а в конце недели USDA опубликовал отчет о состоянии запасов и оценки урожая США. Оценки по производству пшеницы США превысило ожидания операторов рынка. В негативном ключе на цены товарных рынков действует небольшое укрепление курса доллара США к мировым валютам.

• Минсельхоз может провести в декабре зерновые интервенции в нескольких регионах. В настоящее время по поручению правительства РФ Минсельхоз дорабатывает механизм, который позволит расширить географию экспортных поставок, в процессе активно участвует Минтранс, РЖД.

• На 27 сентября экспортировано зерновых культур 11.8 млн. т, (+24% LY). Объем экспорта пшеницы с начала сезона составил 9 млн.т (+16% LY). Экспорт зерна в сентябре должен впервые превысить отметку в 5 млн.т Благодаря рекордным объемам экспорта давление рекордного урожая на цены на Юге ослабло. Между тем, портовые мощности близки к пределу. Свои коррективы начинает вносить и осенняя непогода.

• Из-за острого дефицита флота, нехватки мест хранения и высоких ставок фрахта российские трейдеры навязывают импортерам контракты на условиях FOB. При нынешних высоких ставках фрахта доставка зерна – это для многих, скорее, работа себе в убыток, чем дополнительный заработок. Возникшая ситуация рождает напряженность между участниками рынка.

• Производство пшеницы остается прибыльным для сельхозпроизводителей. Себестоимость производства российскими фермерами тонны пшеницы составляет около $100 из-за падения курса рубля, снижения затрат на рабочую силу, удобрения и технику. Если экономика зернового производства останется неизменной, и не произойдет серьезных погодных катаклизмом, то Россия может сохранить ведущие позиции на пшеничном рынке и в обозримом будущем.

Резюме

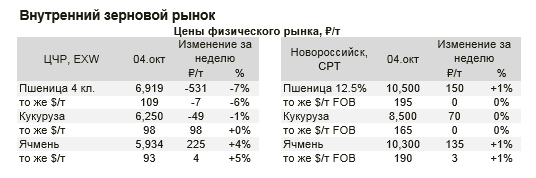

• По ЦЧР прослеживается стагнация в развитии цен на основную зерновую группу. Переработчики зафиксировались, прослеживались лишь небольшие корректировки в цене. Все упирается в потребности, которые в большей степени по рынку сформированы. По элеваторам все расписано в отправках по ноябрь-декабрь. Произошел рост цен на пшеницу 10,5-11,5% по причине повышения экспортного спроса со стран Ю-В Азии, что также несколько повысило уровень цен на фураж.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)