Еженедельный обзор - зерновой рынок (25-10-2017)

• U.S. Wheat Associates – зерновое экспортное лобби США закрывает свой офис в Каире после 40 лет работы в Египте. Египет, крупнейший мировой импортер пшеницы, за последние годы, практически, полностью развернулся в сторону причерноморских стран, и, в первую очередь, России. Пшеница же США отсечена от египетского рынка высокими ставками морского фрахта, что делает ее неконкурентоспособной. Ассоциация перенаправит свои ресурсы на иные более перспективные для американского зерна рынки Азии и Латинской Америки.

• Во вторник в Чикаго продолжились спекулятивные распродажи пшеницы. Рынок по-прежнему «переваривает» экспортный негатив. Итоги экспортной недели оказались худшими с конца августа. Инспекция USDA проверила в целях экспорта 323 тыс. тонн при ожиданиях рынка 525 тыс. т.

• FAS USDA (Иностранная служба Департамента сельского хозяйства США) вновь понизила прогноз производства пшеницы в Австралии в сезоне 2017/18, на этот раз до 20 млн. тонн. Это на 40% ниже рекордного урожая сезона 2016/17 – 35 млн. тонн. Основная причина снижения прогноза – ухудшающиеся погодные условия.

• Государственное агентство FranceAgrimer повысило октябрьскую оценку сбора мягкой пшеницы в стране до 37,8 млн. т, что на 6% больше, чем в проблемном с точки зрения объемов производства и качества зерна сезоне 2016/17.

Резюме

• Котировки на пшеничные фьючерсы слегка снизились за неделю. По большому счету веских факторов роста не было. Высокая в объемах продажа из США в Мексику слегка подхлестнула цены. С другой стороны, все уравновешивается неконкурентоспособностью американского и европейского зерна на дальних расстояниях по сравнению с РФ. Проблемы с погодой в Аргентине и Австралии на паузе.

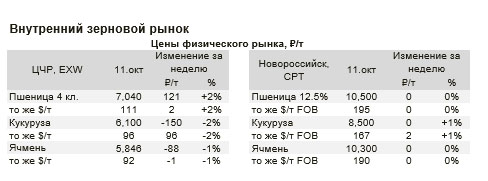

• Российский зерновой рынок продолжает медленно отталкиваться от минимумов, достигнутых во второй половине сентября. По данным «СовЭкон», цены на пшеницу на европейской части России на неделе преимущественно стабильны или медленно росли. Под давлением высокого предложения зерна, уборки поздних культур и постепенно ухудшающейся мировой конъюнктуры сложно ждать активного укрепления цен, однако вероятность того, что зерновой рынок прошел свой долгосрочный минимум, растет.

• С начала июля по 11 октября Россия экспортировала 13,6 млн т зерновых агрокультур, что на 21% больше аналогичного периода прошлого сельхозгода. Опережающий темп в первую очередь обеспечили ячмень и кукуруза, отгрузки которых увеличились в 1,6 раза — до 2,1 млн т и 903 тыс. т. Вывоз пшеницы вырос на 13% к аналогичному периоду прошлого сезона до 10,5 млн т.

• К началу октября 2017г. в сельскохозяйственных, заготовительных и перерабатывающих организациях России имелось 5.8 млн. т зерна или на 0.8 млн. т (на 16,5%) больше, чем на октябрь 2016 года.

• По данным Центра оценки качества зерна, из 39 млн.т пшеницы на 13 октября 68,6% относится к продовольственной пшенице. По сравнению с серединой сентября доля продовольственной пшеницы в обследованном урожае осталась без изменений. Однако удельный вес качественной пшеницы 3 –го класса в урожае продолжает расти, достигнув 24% против 21,5% в середине сентября. Это выше, чем в прошлом сезоне, когда по его итогам доля «тройки» составила 22,3%.

Резюме

• На Центрально-Европейской части страны фиксируется небольшое повышение по продовольственному зерну со стороны переработчиков. Как о тенденции говорить не приходится, скорее частные случаи, по потребностям. Фактор развития цены на пшеницу 3 класса имеется, предложение на свободном рынке не столь велико. Животноводы остаются с прежней позицией, исходящей из обилия 5 класса на рынке.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)