Еженедельный обзор - зерновой рынок (13-11-2017)

• Ноябрьский прогнозный баланс по зерновым от USDA стал поводом для небольшого подъема котировок фьючерсов мягкой пшеницы в Чикаго. Государственные эксперты впервые с начала сезона повысили прогноз экспорта всей пшеницы Штатов, он был увеличен на 680 тыс. т до 27,2 млн. т. Соответственно, на такой же объем был снижен прогноз конечных запасов, который теперь находится на уровне 25,5 млн. т.

• USDA в своем ноябрьском отчете понизил прогноз мировых переходящих запасов пшеницы в сезоне 2017/18 г. на 0.6 млн т до 267.5 млн т по сравнению с октябрьским прогнозом. По кукурузе прогноз был повышен на 3 млн т до 203.9 млн т. Прогноз переходящих запасов в США был понижен на 0.9 млн т до 25.25 млн т.

• Rabobank понизил прогноз производства пшеницы в Австралии до 20,9 млн. т, что на 14 млн. т меньше урожая прошлого сезона, и самый низкий показатель производства за десятилетие. Октябрьский прогноз USDA находится на уровне 21,5 млн. т. Однако благодаря высоким начальным запасам, Австралия сможет экспортировать 17 млн. т.

• Улучшается состояние посевов озимой пшеницы в США. Сев кукурузы отстает от графика последних лет в США, по данным мониторинга USDA, озимая пшеница была посеяна на 91% площадей. На «хорошо-отлично» оценивается состояние 55% посевов озимой пшеницы (52% неделю назад).

Резюме

• Американская пшеница продолжает болтаться на дне. К концу недели фиксируется рост по высококачественной пшенице HRW на фоне краткосрочных технических факторах биржи. Текущей стагнации американских цен также способствуют высокие темпы экспорта из России. Американский рынок в предвкушении зимы, когда экспорт из Причерноморского региона будет ограничен, что повысит конкурентоспособность США в мире, в особенности на длинном плече.

• Минсельхоз России в случае необходимости может провести зерновые интервенции в начале 2018 года, заявил первый замглавы Минсельхоза Джамбулат Хатуов. Он также подчеркнул, что Минсельхоз не планирует ликвидировать интервенционный фонд зерна и отказываться от механизма интервенций.

• USDA в своем ноябрьском отчете повысил прогноз производства пшеницы в России в сезоне 2017/18 на 1 млн. тонн до рекордных 83 млн. тонн. (1.2%). Внутренний спрос растет медленнее, чем предложение, при неизменном уровне запасов нет оснований ожидать повышение цен. Благодаря росту внутреннего потребления и экспорта прогноз конечных запасов пшеницы удалось сохранить на уровне октябрьского отчета – 17,3 млн. тонн.

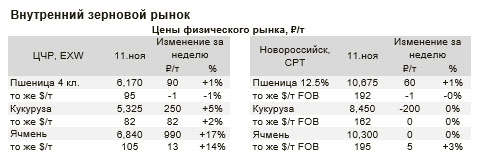

• По данным мониторинга «СовЭкон», экспортные цены на российский ячмень вышли на один уровень с продовольственной пшеницей. В течение прошлой недели ячмень подорожал на $2,5 до $192/т (FOB Новороссийск), при этом продовольственная пшеница с 12,5% протеина подешевела на $0.5. Равные цены на качественную продовольственную пшеницу и фуражный ячмень — редкое явление. Последний раз такое наблюдалось в сентябре 2013 г.

• За последние 15 лет Россия нарастила экспортные мощности в девять раз, но даже этого впечатляющего подъема будет недостаточно, чтобы поспеть за объемами урожая зерна в 2017-2018 гг. Аналитики и чиновники говорят, что на большее инфраструктура страны сейчас не способна

Резюме

• Внутренний рынок преимущественно пребывает в стабилизации/стагнации. Что касается текущего положения продовольственной группы, в целом по РФ существенных движении замечено не было. С ростом цен и с относительно неплохим спросом – фуражные позиции на Центрально-Европейской части страны, преимущественно стабильный рост фиксируется по ячменю. Из Центра усилился поток на отправку в сторону Северо-Запада на экспорт. Отправители подают заявки на перевозку по данному направлению в количестве куда большем, чем необходимо, в целях согласования хоть какого-то объема.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)