Еженедельный обзор - зерновой рынок (20-12-2017)

• Декабрьский отчет USDA США в части пшеничного баланса оказался слегка «медвежьим». Мировое предложение 2017 г

оказалось еще рекорднее, оно выросло на 2,9 млн. т до 1.01 млрд. т благодаря увеличившемуся производству. Снижение производства в Бразилии, странах Ближнего Востока были перекрыто повышением месячной оценки урожаев в Канаде и ЕС. Прогноз мировых конечных запасов установил новый рекорд, он был повышен на 890 тыс. т до 268,4 тыс. т.

• Агентство Strategie Grains опубликовало свой первый прогноз урожая пшеницы в странах ЕС в 2018г. По предварительным расчетам экспертов агентства, Евросоюз сможет собрать 142,3 млн. т мягкой пшеницы, что соответствует сбору 2017г. – 142,4 млн. т.

• USDA в своем декабрьском отчете пересмотрел в сторону повышения прогнозы экспорта пшеницы из России и Украины в сезоне 2017/18. При неизменных объемах производства и потребления (83 и 44 млн тонн соответственно). Снижен прогноз конечных запасов, составив 16.8 млн т.

• Задержка сроков начала озимого сева в сочетании с засушливыми условиями полевых работ в южных районах Американской Равнины сделали посевы твердой пшеницы HRW уязвимыми к заморозкам. Проблема усугубляется тем, что фермеры США, поселяли под урожай 2018г. еще меньше озимой пшеницы, чем под урожай 2017г.

Резюме

• Рядовая пшеница SRW совершила коррекцию на снижение. Прежде всего, такая просадка диктуется отсутствием положительных новостей к росту. Очередная закупка по египетскому тендеру только российской пшеницы, но на фоне отсутствия факторов к росту, также добавляет процентов к снижению американской цены. Возможно падение к новому минимуму даже по сравнению с текущим сезоном посевных под озимой. Периодически происходящие коррекции вверх также являются отражением проблем в Южной Америке и Австралии, вызванных погодой.

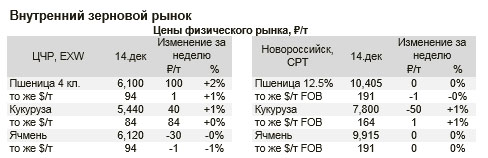

• За ноябрь 2017г. сельхозорганизации РФ реализовали 4,8 млн. тонн пшеницы. Это на 18,3% больше, чем за ноябрь 2017г. Как ожидается, страна купит около 7,2 млн т пшеницы в этом году, что станет наибольшим объемом за десятилетие. На 1 декабря 2017г. в запасах у сельхозорганизаций находилось 19 млн. т пшеницы. Это на 23% больше, чем на начало декабря прошлого года.

• Благодаря спросу турецких импортеров на кормовые, ставки фрахта в АзовоЧерноморском регионе сохраняют высокие значения, характерные для всего сезона 2017 года. Снижение темпов падения, обычных в это время года объясняется тем, что сокращая закупки пшеницы, Турция стала больше покупать кормовых, и это, в свою очередь, сбалансировало рынок на определенное время.

• В ноябре Россия обновила месячный рекорд по экспорту пшеницы, вывезя 4.2 млн.т, что чуть-чуть, но все же выше предыдущего рекорда, установленного в августе 2014 г. Рекорд установлен на излете осени, когда погодные условия для портов далеко не столь благоприятные как в августе. Особенность ноябрьского экспорта – это рекордные поставки в Турцию, которая обошла Египет.

• Бразилия разрешила импорт пшеницы из России. Поставки российской пшеницы прежде не были разрешены. Этот шаг бразильского правительства должен обрадовать российских торговцев зерном, которые пытаются найти новые рынки для экспорта после рекордных урожаев. Бразилия также рассчитывает, что это содействует отмене российского запрета на импорт некоторых видов Бразильской мясной продукции.

Резюме

• Центр, по переработке отмечает повышение интереса холдингов к продаже зерна, что совпадает с высокой активностью в закупе животноводческой переработки, предприятия которой затариваются в преддверии слабой торговли в около новогодний период. Серьезной активности среди экспортеров не наблюдается. Где возможно по погоде, продолжается уборка подсолнечника и кукурузы. Продолжение следует и зимой.

-

Китай начнет закупать пшеницу и ячмень со всей территории России5 Февраля 2022Россия и Китай приняли протоколы, позволяющие поставлять в Китай пшеницу и ячмень со всей территории России и разрешающие экспорт в КНР люцерны, а также прорабатывают возможность поставок гороха, говорится в сообщении Россельхознадзора.Читать далее...?>Экспорт зерна из Воронежской области по сравнению с прошлым годом увеличился в 10 раз18 Мая 2021Управлением Россельхознадзора по Воронежской, Белгородской и Липецкой областям с начала 2021 года проконтролировано и отправлено на экспорт из Воронежской области более 164 тыс.Читать далее...

-

Казахстан третий по объему импорта русского зерна18 Мая 2021Итоги экспорта зерновых за почти четыре месяца нынешнего года подвели в Саратовской области\r\nТак, на зарубежные рынки было отправлено порядка 231 тысяч тонн зерновой продукции.Читать далее...

-

Экспортные цены на пшеницу остаются стабильными18 Мая 2021Участники рынка ждут начала действия плавающей пошлины\r\nНа прошлой неделе экспортные цены на российскую пшеницу старого урожая оставались стабильными на фоне поддержки рубля, укрепившегося по отношению к доллару, и некоторого ослабления цен на биржах Чикаго и Парижа, сообщает Reuters.Читать далее...

-

«Ростовский морской мультимодальный порт-Зерно» стал участником нацпроекта «Производительность труда»18 Мая 2021Комплекс по перевалке сельхозпродукции «Ростовский морской мультимодальный порт-Зерно» (далее РММП-Зерно) применит методы бережливого производства на новом зерновом терминале, участвуя в нацпроекте «Производительность труда».Читать далее...?>Аграрии предупредили о риске подорожания муки и хлеба в России18 Мая 2021Рост цен на удобрения скажется на повышенных затратах сельхозпромышленности, а следовательно, в России неминуемо вырастут цены на некоторые категории зерна и зерносодержащих продуктов.Читать далее...

-

-

3 Июля 2025Плошадь сева сахарной свеклы увеличилась

.jpg)